一、为何要重视“偿二代”对资产配置的影响?

在“偿一代”中,最低资本计提仅考虑承保风险,保险公司的资产配置结构不会影响最低资本要求,但在确认实际资本时,会对不同类别资产的会计账面价值进行打折给予认可,在一定程度上变相代表了不同资产的市场风险与信用风险。由于债券类、权益类和另类投资资产间的认可比例差异不大,大多数认可比例为90%~95%,无法准确衡量不同资产的风险大小,很少有保险公司考虑资产配置的资本占用问题,更多的是从配置资产的收益率和风险水平视角进行优化。

在“偿二代”中,保险公司对实际资本的确认更加趋同于新企业会计准则中的账面价值,最低资本计提除了考虑承保风险外,还考虑了市场风险和信用风险。以保监会2015年的量化测试结果为例,在寿险公司最低资本占用结构中,保险风险占22%,市场风险占65%,信用风险占13%,由资产配置带来的市场风险和信用风险的最低资本占用高达80%,保险公司的资产配置将显著地影响偿付能力充足率。在新的监管体系下,偿付能力充足率将成为保险公司资产配置结构优化过程中不得不考虑的重要因素之一。

二、“偿二代”对资产战略配置的影响

(一)注重保险公司资产负债匹配,财险公司不鼓励“短债长投”,寿险公司更注重缩小久期错配

“偿二代”在计算利率风险最低资本要求时,采用了资产负债联动方式,更加注重保险公司的资产负债匹配。财险公司利率风险最低资本采用综合因子法,从计算公式来看(见图1),资产修正久期越长,风险因子越高,考虑到财险公司负债久期较短,“偿二代”不鼓励财险公司“短债长投”。

寿险公司要降低利率风险最低资本,一方面可以缩小资产负债久期错配程度,通过拉长资产久期来减少利率风险最低资本占用。另一方面,可增加公允价值计量的固定收益资产比例,持有的固定收益资产如果归类为持有至到期投资科目将不再受利率变动的影响,公允价值计量的固定收益资产则可抵消利率风险。

(二)确定大类资产会计科目须考虑最低资本占用,不同会计科目分类下资本占用差异较大

一是固定收益类资产对于财险公司政府债、准政府债、金融债在不考虑投资收益目标和会计利润的前提下,如果不是以获取交易性差价为持有目的,建议将这些债券划归到持有至到期投资科目。对于寿险公司需综合结合自身实际情况具体分析。

二是权益类资产如果从财务投资角度持有上市公司股票超过一定比例并形成重大影响时,可按照权益法入账到长期股权投资科目。一方面,权益价格风险的风险因子为0.15,远低于其他持股类型和做账方式下的资本占用。另一方面,持股股价的波动不再影响认可资产的变动,实际资本对股价波动免疫,长期股权投资的投资收益按持股比例依据联营企业的净利润进行分配。这也是近年来保险业出现“举牌潮”的原因之一。

(三)引入不同类别风险间的相关系数矩阵,考虑风险分散效应,鼓励保险公司多元化配置

“偿二代”在汇总不同风险的资本要求时,考虑不同风险间的相关性,利用相关系数矩阵法汇总,不同投资组合下的风险分散程度不同。根据保监会2015年第二季度的量化测试结果(见表1),在市场风险模块不同子风险类别间的风险分散效应高达42.49%,市场风险、保险风险和信用风险间的风险分散效应也高达22.1%,表明“偿二代”中资产多元配置带来的风险分散效应非常明显。

(四)大类资产配置比例中,鼓励和引导保险公司增加长期股权投资、另类资产投资和境外投资资产的配置

一是加大对长期股权投资等权益类资产配置。如果考虑到权益类资产具有增强投资收益率的弹性,为了降低最低资本占用而单方面地降低权益类资产配置,整体组合的投资收益率水平可能无法覆盖负债成本,权益类资产的投资比例未来是否下降,可能更多地受资本市场的影响。

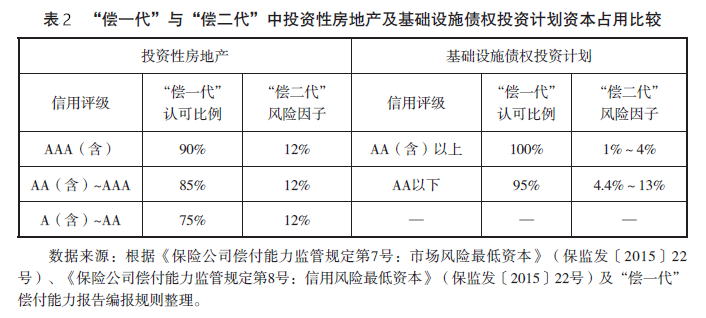

二是加大对投资性房地产和基础设施债权投资计划等另类资产的配置。在“偿一代”下,投资性房地产的认可比例较低(见表2),而“偿二代”中最低资本占用减少;对于基础设施债权投资计划,尽管“偿二代”中资本优惠力度与“偿一代”相比不明显,但“偿二代”风险因子明显低于其他企业债和固定收益类金融产品。

三是加大境外资产配置。尽管境外资产价格风险的风险因子与其他境内资产优势不大,但境外资产价格风险与利率风险、汇率风险等都呈负相关,多元化配置风险汇总时的分散效应可降低整体资本占用。

三、“偿二代”对资产战术配置和交易配置的影响

(一)固定收益类资产

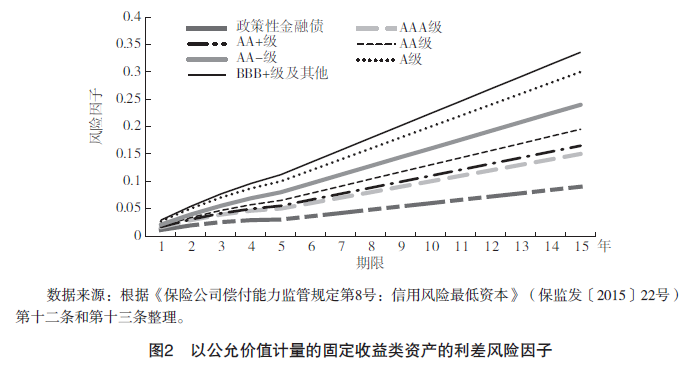

对于以公允价值计量的固定收益类资产,在战术资产配置和交易配置过程中需要考虑投资资产的利率风险和利差风险。对于财险公司,由于利率风险不鼓励“短债长投”,信用利差风险因子变动也表明久期较短资产要小于久期较长资产,因此建议财险公司可适度下沉信用评级水平,以短久期低信用等级资产为主。对于寿险公司,由于利率风险中的情景法需要考虑利率敏感性资产和利率敏感性负债的久期缺口,降低利率风险最低资本要求的方法之一为增加资产的久期,以降低整个组合的久期缺口。再考虑到久期越长资产间的信用利差风险因子变动较大,不建议配置低信用等级债券,寿险公司应以长久期高信用等级资产为主。

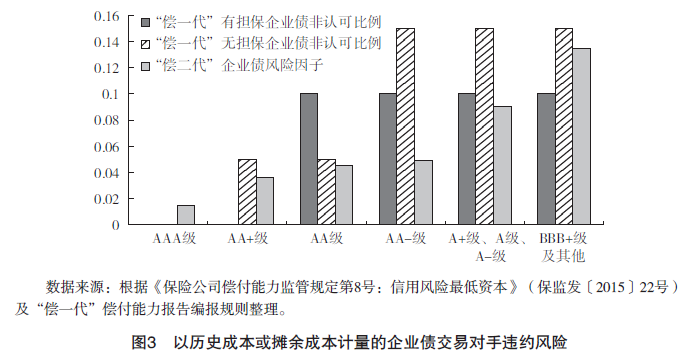

对于以历史成本或摊余成本计量的固定收益类资产,只需考虑交易对手的违约风险。但在不同信用评级下企业债的资本优惠会有差异,建议以历史成本或摊余成本计量的固定收益类资产的信用评级可适度下沉,以A-级至AA级间的企业债为主(见图3)。

(二)权益类资产

对于上市权益类资产,主要体现在三个方面。一是增加持有主板特别是沪深300股票,降低持有中小板和创业板股票。二是浮盈浮亏的逆周期调节机制可能会使保险公司在报表截止日前兑现浮盈、集中调仓等以减少资本占用。三是股基风险因子明显低于股票,可能加大股基配置。

对于未上市股权,其风险因子统一为0.28,不再区分股权行业、区域和发展期等,这有利于保险公司展开财务投资,特别是有利于保险公司展开对医疗、养老和汽车等中下游协同行业的投资。

(三)不动产资产

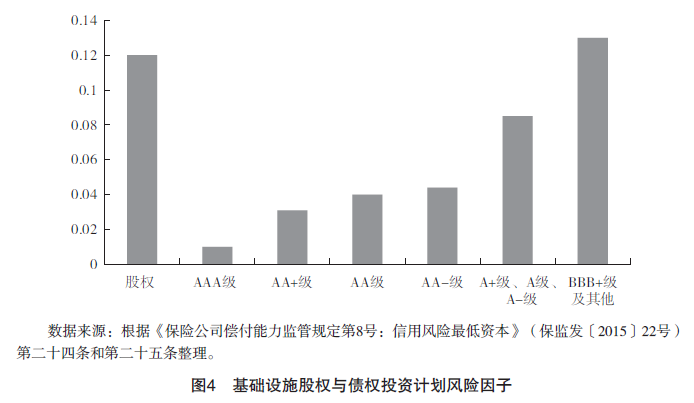

对于基础设施投资计划,基础设施债权投资计划的风险因子大多低于基础设施股权投资计划(见图4)。建议保险公司应优先选择投资信用等级较高的基础设施债权投资计划或“明股实债”型的基础设施股权投资计划。

对于投资性房地产,以公允价值计量的投资性房地产的风险因子要高于以历史成本计量的风险因子,尽管风险因子会增大,但以公允价值计量后投资性房地产可随房地产市值增加而增加认可资产,认可资产的增加幅度远大于最低资本占用的增加,因此建议保险公司在投资投资性房地产时应以公允价值计量。

(四)其他金融资产

对于需要计算权益价格风险的资产管理产品、未上市股权投资计划、权益类信托计划等金融产品的最低资本认定采用穿透法,保险公司投资该类金融产品时应投资可穿透的产品,以降低最低资本占用。

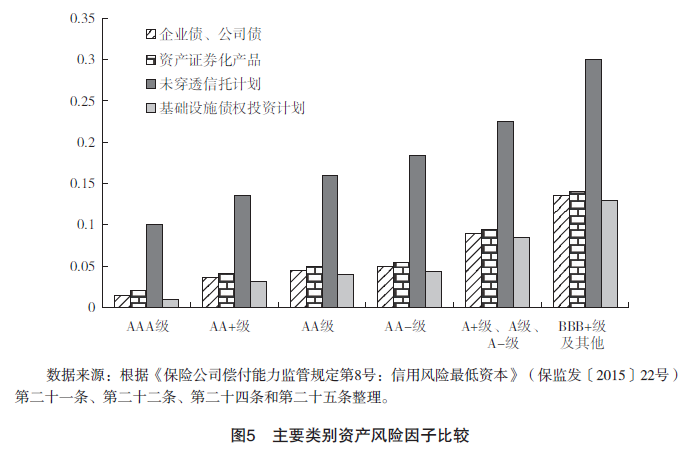

对于以历史成本或摊余成本计量的商业银行理财产品、信托产品和资产管理产品等金融产品,未穿透的信托计划风险因子(见图5)远高于其他企业债、资产证券化产品和基础设施债权投资计划等资产,在当前信用兑付刚性被打破的背景下,投资未穿透的信托计划产品性价比不高。因此,投资信托计划产品也应注重资产的可穿透性。

(五)境外资产

对于境外资产,主要考虑汇率风险和价格风险。境外投资资产应尽可能地以美元或汇率跟美元挂钩的货币形式存在,以降低最低资本占用。

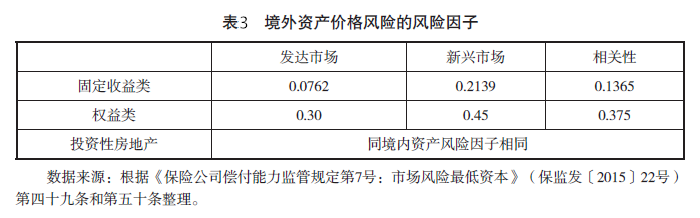

对于境外固定收益类资产,如果是发达市场,相比境内以公允价值计量的固定收益类资产,长久期的境外资产最低资本占用相对较低;相比境内以历史成本或摊余成本计量的固定收益类资产,信用等级适当下沉后更具相对配置优势。如果新兴市场配置优势不再明显,但考虑到发达市场和新兴市场间资产配置的分散效应,固定收益类资产配置方向应以发达市场为主、新兴市场为辅。对于境外权益类资产,也应以发达市场为主、新兴市场为辅。对于境外投资性房地产,相对“偿一代”的境内不动产投资给予大幅度资本优惠,故应适当增加境外不动产配置。

四、保险公司应对“偿二代”的建议

一是提高公司董事会层面对“偿二代”的认识。目前“偿二代”已正式实施,很多保险公司未意识到“偿二代”对行业转型变革的影响,仍然将其像“偿一代”一样作为纯粹的监管工具看待,还停留在被动满足监管要求、定期提交监管报告的阶段。建议保险公司应从董事会层面提升高管对“偿二代”认识观念的转变,一方面加强保险公司的资产负债管理能力,在公司内部由软约束向硬约束转变;另一方面在资产战略配置层面,重视资产配置优化过程对偿付能力充足率的影响,在大类资产和细分资产的配置过程中考虑最低资本占用问题。

二是提升相关部门的协作能力,注重绩效考核机制的完善。保险公司的资产配置优化过程涉及公司董事会下的资产负债管理决策委员会、风险管理部、精算部、投资管理部和财务部等部门,各部门应加强沟通,共同协作决定优化后的资产战略配置方案。在资产战术配置和交易配置层面,在以投资收益率为主要绩效考核指标的前提下,同时考虑细分资产配置的资本占用程度,对组合投资经理、权益投资经理和固定收益投资经理的绩效考核应考虑资本调整后的投资收益率。

三是健全全面风险管理体系,推动内控制度的完善。“偿二代”除了计算量化风险资本要求外,还要求对保险公司的偿付能力风险管理能力进行评估,以控制风险最低资本。保险公司应推动风险管理体系的合理性、完善性和可靠性,以增加偿付能力和风险管理能力。

摘自《保险理论与实践》2018年第2期

作者简介:

吴杰,博士,现就职于中国人保资产管理有限公司宏观与战略研究所,担任助理研究员,研究方向为保险资金运用、保险资金配置。

来源:保险研究

0

元